HOMEURBAN TYPE 分譲マンション情報私的年金としてのメリット

レバレッジを活用し、家計を圧迫せずに将来の収入源を!

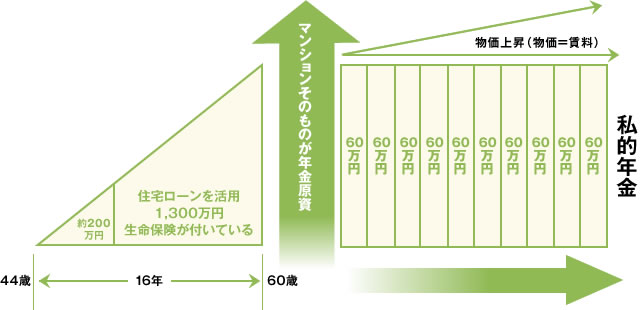

レバレッジとは「てこの原理」。住宅ローンを利用することにより、少ない自己資金でマンションのオーナーとなる事ができ、「マンション経営」が始められます。しかも、ローン返済の大半は賃料収入でカバーできるので、家計にかける負担も少なくてすみます。ローン完済後は賃料がすべて収益になります。まさに「私的年金」といえるのではないでしょうか。

※賃料収入を年金に例えたもので、公的年金や保険契約ではありません。

現行の年金制度は近い将来崩壊する!?

保険会社の個人年金や銀行の積立は、毎月の給与で支払うので家計の負担になり、支払期限も限られています。マンション経営のメリットは、住宅ローンを利用し賃料収入で返済するので、レバレッジ(テコの原理)が効いていることになります。

現行の年金制度は、自ら納めたお金を将来受け取る制度ではありません。自ら納めたお金は、現在年金を受け取っている方へ支払われる制度です。しかし、日本では出生率2人以下が長く続き、2013年には全人口の4人に1人が65歳以上の高齢者になっており、

2035年にはなんと3人に1人にまで高齢者が増えると予測されています。こうした事実を考え合わせれば、年金制度がいかに破綻の危険性をはらんでいるか、おわかりいただけると思います。

(出生率:正確には合計特殊出生率、1人の女性が一生の間に生む子供の数に相当。)